La nuda proprietà è un investimento sicuro e fra i più redditizi.

Profilo dell'Investitore

- Investitori attenti all’imposta sulle plusvalenze;

- Investitori an cerca di una seconda casa in una posizione strategica per se o per i propri figli;

- Investitori intenzionati ad investire in un immobile senza correre rischi inattesi.

Norma Giuridica e Consulenza Legale

Che cos’è la Nuda Proprietà di un immobile

È un accordo in cui l’acquirente acquista una casa con uno sconto che varia con l’età del venditore secondo una tabella aggiornata dall’Agenzia Delle Entrate, consentendo al proprietario venditore di mantenere i diritti di usufrutto fino alla sua morte o fino ad una determinata scadenza.

Il venditore/usufruttuario ha l’obbligo di mantenere l’immobile in ottime condizioni senza modificare la sua destinazione d’uso.

- Tabelle Agenzia delle Entrate per il calcolo dell’usufrutto rispetto all’età

- Come si applica il Bonus Prima Casa

- Approfondimento sull’usufrutto

- Diritti e doveri dell’usufruttuario

- Diritti e doveri del Nudo Proprietario

- Uno sguardo alla giurisprudenza

Mercato: Domanda, Offerta, Agenzie

Il mercato della Nuda Proprietà non è sempre presidiato professionalmente perchè la trattativa richiede 3 competenze e la maggioranza degli agenti immobiliari é impreparato su almeno due di queste:

- La Nuda Proprietà é principalmente un investimento dunque è necessario padroneggiare la valutazione del rischio finanziario, il calcolo del rendimento al netto delle spese e delle tasse;

- La Nuda Proprietà richiede di adattare il contratto di comparevendita alle singolari esigenze dei contraenti sempre nel pieno rispetto della legge prevedendo situazioni che potrebbero verificarsi dopo diversi anni.

- L’oggetto della Nuda Proprietà sono gli immobili quindi non si può prescindere dalla conoscenza del territorio per quantizzare adeguatamente il valore attuale dell’immobile e il suo trend nei prossimi anni considerando la sua localizzazione, la bontà della costruzione, lo sviluppo economico in base al piano regolatore, la comodità dei mezzi di trasporto, la distanza dai servizi e dalle quotidiane esigenze di una famiglia.

- l’esperienza dell’agenzia

- la tradizione della catena (franchising) a cui l’agenzia fa capo per la lead generation

- la vivibilità della città e della specifica zona residenziale

Investimento sulla Nuda Proprietà

E’ utile costruire il grafico del trade-off fra il ritorno dell’investimento, il risparmio, le spese straordinarie e le tasse, quindi in definitiva il rendimento netto finanziario.

La fruizione dell’immobile è di fatto un valore non trascurabile ed infatti é il grande vantaggio di questo investimento perché lo ancora alla economia reale eliminando praticamente il rischio perchè non si può più parlare di pura speculazione finanziaria.

L’agente immobiliare potrebbe aiutarti a costruire questo grafico valorizzando le voci che determinano il momento in cui sarebbe meglio comprare ed il momento in cui sarebbe meglio vendere.

-

- Rendita immobiliare vs rendita finanziaria: Dove guadagno di più?

- Ho ricevuto una eredità. Come la investo?

- Meglio i BTP e i titoli di stato?

- Meglio comprare una casa subito libera per metterla subito in affitto?

- Meglio gli investimenti sulle materie prime (oro, petrolio etc.)?

- É importante conoscere le statistiche recenti relative a queste compravendite?

FAQ

Investimento Finanziario

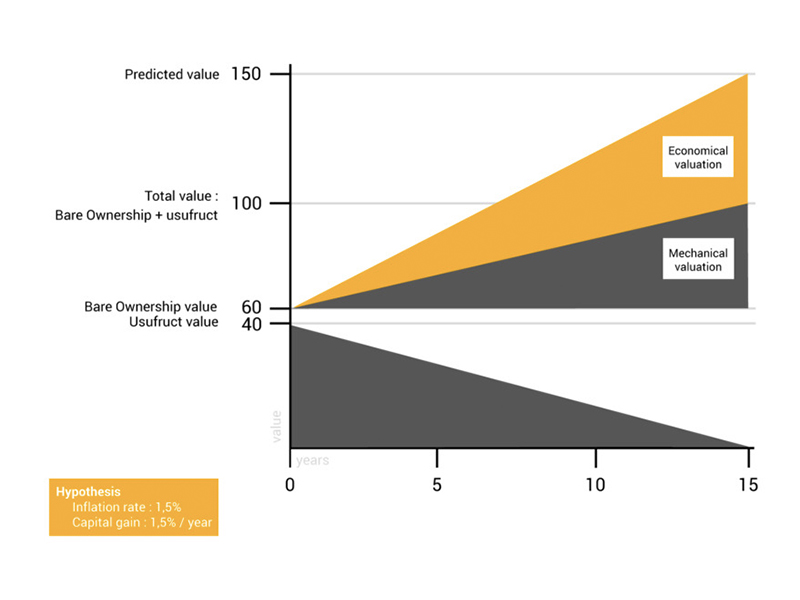

Supponiamo che compri oggi per acquisire la piena proprietà dell’immobile dopo 15 anni.

Supponiamo anche che il valore dell’immobile sia oggi di € 100K di cui € 40K sia la parte dell’usufrutto quindi hai acquisato a € 60K.

Quindi, fra 15 anni, quando l’usufrutto è andato a zero allora il valore dell’immobile sarà diventato € 100K a inflazione zero e a capital gain zero e quindi in questo caso il tuo denaro ha fruttato € 40K in 15 anni.

Ma se consideriamo il capital gain al 1.50% l’anno e l’inflazione sia 1.50% allora l’immobile lo potrai rivendere a € 150K con un plusvalore di € 90K quando avevi investito solo € 60K quindi un rendimento finale del 150%.

Occorre stabilire in che anno vuoi rivendere la casa oppure in che anno vuoi entrare a vivere in quella casa.

Supponiamo che sia un semplice investimento: compro per rivendere quando penso che ne avrò bisogno… diciamo fra 10 anni.

Tuttavia in caso di necessità potrò rivendere l’immobile in qualsiasi momento anche in sussistenza di usufrutto, quindi l’unico elemento decisionale è la somma che ho a disposizione oggi da investire.

Ma potrei valutare se il venditore accetta un pagamento rateale o se la banca mi consente di accendere il mutuo per la somma che mi manca per l’acquisto.

Questa opzione vale ovviamente quando si presume che l’immobile potra rivalutarsi in maniera significativa e quindi il costo degli interessi rateali sarà riassorbito dalla rivalutazione.

Ad esempio supponiamo che, in base al piano regolatore, nelle vicinanze si sta costruendo una sede universitaria o zona residenziale o degli uffici o la fermata di una metropolitana, quindi il costo degli interessi sarà sicuramente ricompensato.

Se invece intendi andare ad a viverci allora sarà bene comprarla con un adeguato anticipo considerando sia l’aspettativa di vita e sia una certa maggiorazione cautelativa per essere più confidente sulla data del subentro.

Ovviamente se la compri per i figli questa incertezza è molto più gestibile!

Come pure é altrettanto gestibile se questo immobile potrà essere utilizzato per bilanciare la eredità fra i tuoi figli.

Si è prevista ma dovrai contattarci per avere una stima più precisa del prezzo.

vai al link /contact_us

Mercato

Partendo da una perizia professionale del valore del mercato dell’immobile redatta dai nostri professionisti locali su tutto il territorio italiano, si applica un coefficiente secondo l’età dell’usufruttario (abitante/i) della casa. Questi coefficienti sono redatti periodicamente dal ministero delle finanze e sono basati sulle aspettattive di vita statistica in Italia e sul tasso di interesse legale in vigore. In ogni caso il prezzo di vendita, una volta ascoltati i suggerimenti di casanuda.it è stabilito dal venditore

rif.: www.idealista.it

SI. Noi forniamo suggerimenti al cliente tramite i quali il cliente potrà valutare quale offre maggiori garanzia di professionalità fra le agenzie da lui individate.

Ma il nostro intervento si ferma qui e non intendiamo sapere quale sia la agenzia scelta dal cliente.

Questo tipo di servizio è totalmete gratuito.

Norma Giuridica e Consulenza Legale

Sì, tutti i vantaggi rimangono gli stessi. Nel caso in cui la casa sia affittata, l’usufruttuario continuerà a percepirne gli affitti.

Rif.: www.idealista.it

Sì, le agevolazioni fiscali per la prima casa (come puoi anche leggere nella guida dell’Agenzia delle Entrate) spettano anche per gli atti costitutivi e traslativi (cioè di trasferimento) della nuda proprietà, dell’usufrutto e dell’uso dell’abitazione riguardanti sempre le case diverse da quelle classificate nelle categorie catastali A/1 (abitazioni di tipo signorile), A/8 (abitazioni in ville) e A/9 (castelli e palazzi di eminente pregio storico e artistico).

Questo vuol dire che l’agevolazione fiscale prima casa spetta anche per l’acquisto di una proprietà privata di cui non si ha il temporaneo diritto reale di godimento del bene che è riferito alla stessa.

Oltre alla nuda proprietà non potrai quindi disporre subito della casa e quindi del totale godimento reale del bene, che avverrà solo quando si verificheranno le condizioni stabilite nel contratto di compravendita immobiliare, che di solito coincidono con la morte dell’usufruttuario, l’ex proprietario che ti ha venduto la casa.

Devono però essere rispettati i requisiti previsti dalla legge affinché tu possa acquistare la nuda proprietà della tua prima casa senza rinunciare ai benefici fiscali previsti per la prima casa. Le condizioni sono quelle indicate nella nota II-bis -Tariffa Parte prima articolo 1 del Testo unico n. 131/1986. Ecco quali sono:

non devi essere titolare esclusivo o in comunione col coniuge dei diritti di proprietà, usufrutto, uso e abitazione di altra casa di abitazione nel territorio del Comune in cui è situato l’immobile che vuoi acquistare;

l’immobile deve trovarsi nel Comune in cui hai la residenza o dove la trasferirai, ma entro diciotto mesi dall’acquisto agevolato o, se diverso, in quello in cui svolgi la tua attività. In questo caso però devi dimostrare che la tua sede di lavoro è situata nel Comune in cui acquisti l’immobile;

non devi avere la titolarità, neppure per quote, anche in regime di comunione legale su tutto il territorio nazionale, dei diritti di proprietà, usufrutto, uso, abitazione e nuda proprietà su altra casa di abitazione da te acquistata o dal tuo coniuge con i benefici “prima casa” (nel caso in cui si verifichi questa circostanza, l’importante è che tu venda l’immobile posseduto entro un anno dalla data del nuovo acquisto).

Rif: www.gabetti.it

Da legge, l’IMU è a carico dell’usufruttuario e non si può derogare… tuttalpiù si può prevedere un rimborso. Se l’usufruttuario risiede nell’immobile oggetto dell’usufrutto (perché non lo ha le ceduto in locazione), allora è esentato dal pagamento dell’IMU.

Rif.: www.luxuryvillaitaly.com